KSeF czyli Krajowy System e-Faktur

Krajowy System e-Faktur to system stworzony przez Ministerstwo Finansów, w którym będą wystawiane i przechowywane faktury w specjalnym formacie (faktury ustrukturyzowane). Krótko mówiąc to system do którego będziemy wysyłać faktury przychodowe (za pośrednictwem programu do fakturowania – u nas to FakturaXL) oraz pobierać faktury zakupowe. Dzięki integracji FakturaXL z KSeF – będziemy jak dotąd wystawiać faktury przychodowe i jedyną czynnością dodatkową będzie przycisk „wyślij do ksef”. Także faktury zakupowe będziemy pobierać z KSeF za pomocą programu FakturaXL.

Od kiedy KSeF będzie obowiązkowy?

Terminy wejścia KSeF jako systemu obowiązkowego to dwa terminy:

od 1 lipca 2024 – dla podatników VAT czynnych

od 1 stycznia 2025 – dla podatników VAT zwolnionych

W dniu 19.01.2024 MF podało komunikat, w którym przesuwa termin wejścia KSeF. Nie będzie to w roku 2024.

Uwaga! Ponieważ wszystkie faktury b2b od 1 lipca 2024, wystawiane przez podatników VAT-czynnych będą już w KSeF, pośrednio z KSeF od 1 lipca 2024 korzystać będą musieli także podatnicy VAT-zwolnieni. Osoby zwolnione z VAT będą pobierać faktury zakupowe poprzez KSeF więc i dla tych podatników KSeF będzie używany już od lipca 2024. Biorąc pod uwagę ten fakt, zalecam korzystać z KSeF także w zakresie fakturowania od 1 lipca 2024 przez osoby zwolnione z VAT.

Jakie faktury obowiązkowo wystawiamy w KSeF?

Fakturowanie w KSeF jest obowiązkowe tylko dla faktury b2b czyli dotyczy faktur wystawionych przez firmę dla innej firmy. Dotyczy to także faktur dokumentujących sprzedaż towarów i usług na rzecz kontrahentów zagranicznych. W KSeF nie będziemy wystawiać faktur b2c, czyli faktur na rzecz osób nieprowadzących działalności gospodarczej. Uwaga! jeżeli ktoś uzyskuje przychodu z najmu prywatnego i fakturuje na rzecz firmy – takie faktury także są wystawiane w KSeF (np. najem mieszkania pod kancelarię/gabinet lub najem mieszkania na cele mieszkalne ale za pośrednictwem firmy).

Data wystawienia po nowemu!!!

Najważniejszą zmianą w nowym systemie będzie inna definicja daty wystawienia faktury. Zgodnie z art. 106na ust. 1 ustawy o VAT – fakturę ustrukturyzowaną uznaje się za wystawioną w dniu jej przesłania do KSeF. Na początku obowiązywania systemu będzie to największy problem dla przedsiębiorców. Trzeba tutaj pamiętać, że nasz kontrahent odliczy VAT za miesiąc, w którym wystawiliśmy fakturę. Będziemy w stanie wpisać dowolną datę wystawienia (jak obecnie) ale datą wystawienia wg KSeF będzie dzień, w którym nasza faktura zostanie do KSeF wysłana. Nasz kontrahent pobierając fakturę z KSeF będzie mieć „zaszytą” datę wystawienia w numerze nadanym przez system KSeF.

Tak wygląda numer ksef faktury wysłanej w dniu 8 listopada 2023:

Na początku pracy w KSeF trzeba pamiętać, że jeżeli chcemy za dany miesiąc wystawić fakturę w ostatnim dniu miesiąca – musimy fakturę wystawić i wysłać do ksef w ostatnim dniu miesiąca.

Przykład 1. Podatnik wystawia faktury w cyklach miesięcznych i fakturuje zawsze na ostatni dzień miesiąca. Za miesiąc lipiec 2024 wystawia fakturę w dniu 31.07.2024, wpisuje w fakturze datę wystawienia 31.07.2024, data sprzedaży 31.07.2024, wysyła do KSeF 31.07.2024. Wszystko jest OK. Kontrahent uwzględni naszą fakturę do miesiąca lipca 2024.

Przykład 2. Podatnik wystawia faktury w cyklach miesięcznych i fakturuje zawsze na ostatni dzień miesiąca. Za miesiąc lipiec 2024 wystawia fakturę w dniu 01.08.2024, wpisuje w fakturze datę wystawienia 31.07.2024, data sprzedaży 31.07.2024, wysyła do KSeF 01.08.2024. Kontrahent uwzględni naszą fakturę do miesiąca sierpnia 2024. My oczywiście rozliczy ją do lipca bo obliguje nas data sprzedaży.

Przykład 3. Podatnik wystawia faktury w cyklach miesięcznych i fakturuje zawsze na ostatni dzień miesiąca. Za miesiąc lipiec 2024 wystawia fakturę w dniu 31.07.2024, wpisuje w fakturze datę wystawienia 31.07.2024, data sprzedaży 31.07.2024, wysyła do KSeF 01.08.2024. Kontrahent uwzględni naszą fakturę do miesiąca sierpnia 2024, bo data wystawienia to 1 sierpnia – dzień, w którym wysłaliśmy fakturę do KSeF.

Przykład 4. Podatnik wystawia faktury w cyklach miesięcznych i fakturuje zawsze po uzgodnieniu liczby godzin z kontrahentem. Uzgodnienie następuje na ogół pomiędzy 5-10 dniem kolejnego miesiąca. Za miesiąc lipiec 2024 uzgodniono z kontrahentem ilość godzin w dniu 7 sierpnia. Za miesiąc lipiec 2024 wystawia fakturę w dniu 07.08.2024, wpisuje w fakturze datę wystawienia 07.08.2024, data sprzedaży 31.07.2024, wysyła do KSeF 07.08.2024. Kontrahent uwzględni naszą fakturę do miesiąca sierpnia 2024, bo data wystawienia to 7 sierpnia – dzień, w którym wysłaliśmy fakturę do KSeF.

Dobrą praktyką jest wysyłanie faktury najpierw do KSeF a potem do kontrahenta. Jeżeli będzie to w tym samym dniu, datę wystawienia wpiszemy faktyczną – dzisiejszą, nie będzie z tym żadnych problemów. Oczywiście faktury elektroniczne i papierowe nie znikają. Nadal można je wysyłać i będziemy nadal otrzymywać faktury za telefon czy paliwo. Nie zawsze jednak data wystawiania na wizualizacji faktury będzie tożsama z datą w KSeF.

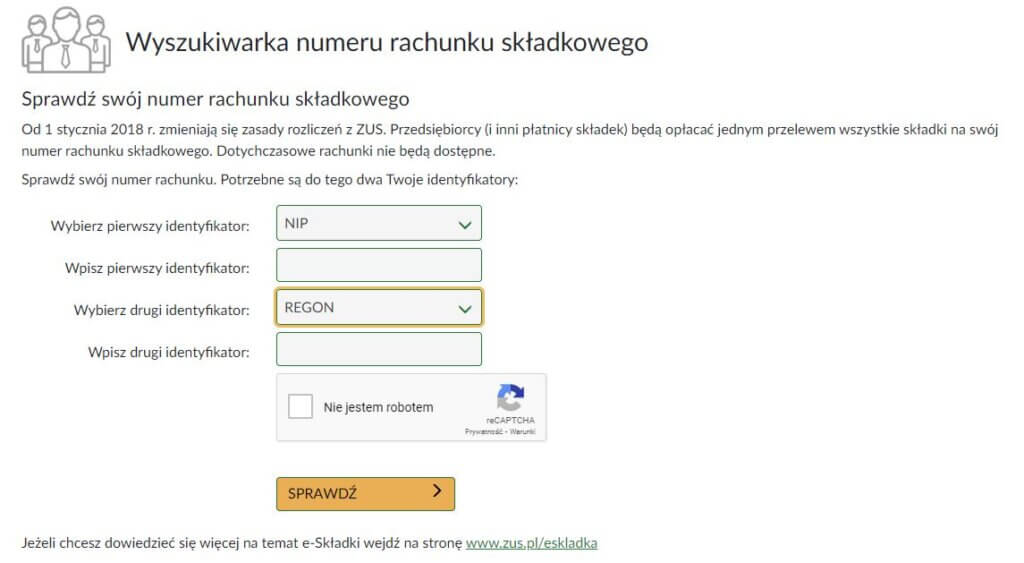

JAK OPŁACIĆ SKŁADKI ZUS DO ZAKŁADU UBEZPIECZEŃ SPOŁECZNYCH?

Każdy przedsiębiorca po rozpoczęciu działalności gospodarczej otrzyma od Zakładu Ubezpieczeń Społecznych swój INDYWIDUALNY NUMER SKŁADKOWY. Można też sprawdzić ten numer na stronie https://eskladka.pl/. Musimy wpisać dwa identyfikatory np. NIP i REGON i system pokazuje nasz indywidualny numer składkowy. Na ten numer rachunku wpłacamy składki ZUS. Kwota jest Państwu podawana przez naszego pracownika w każdym miesiącu. Jeżeli chodzi o tytuł przelewu podczas wykonywania zlecenia przelewu to jest dowolność. Można np. wpisać „składki ZUS”. Termin zapłaty składek ZUS to do 20go dnia miesiąca, po miesiącu, za który dotyczą składki. Np. za styczeń wpłacamy składki ZUS do 20 lutego. Jeżeli 20ty dzień miesiąca wypada w dzień wolny od pracy, termin ten przesuwa się na najbliższy po 20tym roboczy dzień miesiąca.

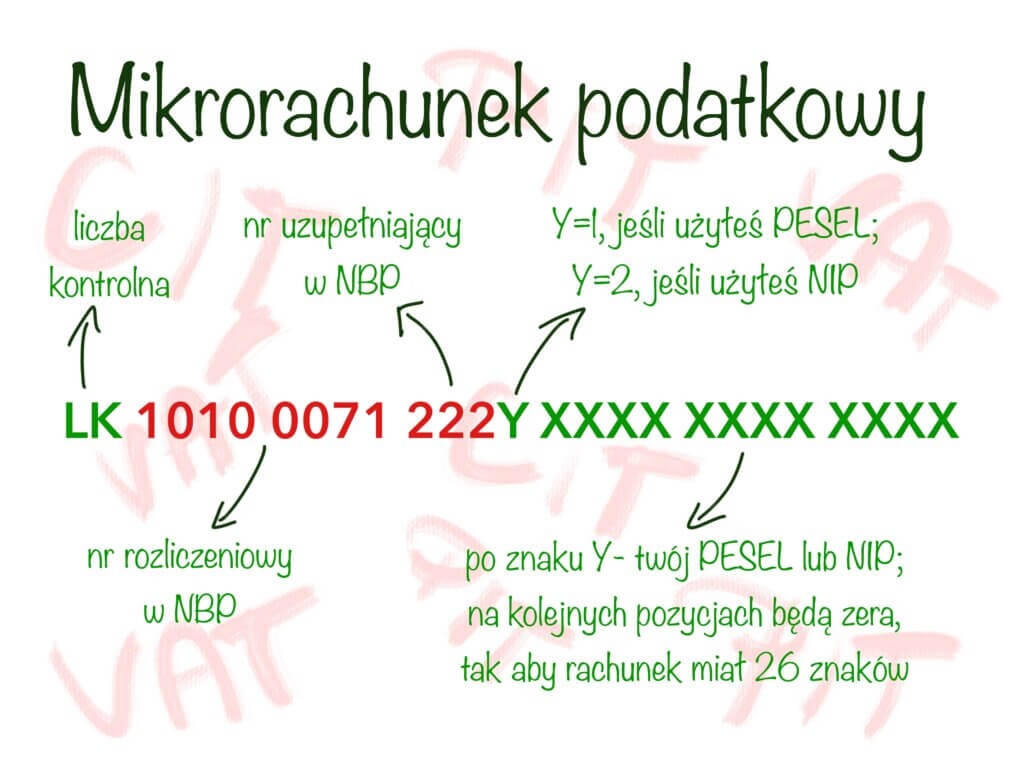

JAK OPŁACIĆ PODATKI DO URZĘDU SKARBOWEGO?

Podatku wpłacamy na specjalny rachunek przygotowany przez KIS tzw. MIKRORACHUNEK PODATKOWY. Ogromną zaletą wprowadzenia mikrorachunku podatkowego jest fakt, że po zmianie podległości pod nowy urząd skarbowy nadal wpłacamy podatki na ten sam numer mikrorachunku podatkowego. Jest on przypisany do podatnika tylko raz. Każdy podatnik aby wygenerować swój mikrorachunek podatkowy musi to zrobić w generatorze przygotowanym przez Ministerstwo Finansów https://www.podatki.gov.pl/generator-mikrorachunku-podatkowego/. Wpisujemy numer NIP i gotowe – pokazuje się nasz mikrorachunek podatkowy i na ten numer rachunku będziemy wpłacać podatki.

TERMIN PŁATNOŚCI PODATKOWYCH

Wpłaty należnych podatków dokonujemy w następujących terminach.

PIT5/PPL/PPE/PIT4/PIT8A – do 20 dnia następnego miesiąca

VAT – do 25 dnia następnego miesiąca

Jeżeli termin zapłaty podatku wypada w dzień wolny od pracy (sobota, niedziela lub święto) – termin przesuwa się na najbliższy dzień roboczy.

IDENTYFIKATORY PŁATNOŚCI PODATKOWYCH

Przelewy podatków do urzędu skarbowego muszą być wykonane w sposób szczególny. W banku wybieramy „przelew podatkowy” i z rozwijanej listy wybieramy odpowiedni identyfikator:

PIT5/PIT – zaliczka na podatek dochodowy od osób fizycznych rozliczających dochody z działalności na skali podatkowej

PIT5L/PPL – zaliczka na podatek dochodowy od osób fizycznych rozliczających dochody z działalności gospodarczej podatkiem liniowym

PPE – zryczałtowany podatek od przychodów ewidencjonowanych (ryczałt)

VAT7 – podatek wynikający z deklaracji miesięcznej dla podatku od towarów i usług

VAT7K – podatek wynikający z deklaracji kwartalnej dla podatku od towarów i usług

VAT9M – podatek wynikający z deklaracji o podatku od towarów i usług od importu usług lub nabycia towarów oraz usług, dla których podatnikiem jest nabywca (tylko u „nievatowców” nabywających towary lub usługi spoza Polski)

W comiesięcznych rozliczaniach przekazywanych naszym klientom podajemy konkretne identyfikatory płatności podatkowych.

Podczas tworzenia przelewu podatkowego trzeba także wybrać okres, za który płacimy konkretny podatek. Na ogół w banku jest to format MM/RRRR lub MM/RR lub z listy rozwijanej wybieramy za jaki miesiąc lub kwartał płacimy podatek.

Lekarz na ryczałcie w 2024 roku. Wszystko wskazuje na to, że pomimo zmiany rządu nie tak szybko zobaczymy zmiany podatkowe i składkowe dotyczące przedsiębiorców. Najprawdopodobniej przepisy nowego ładu będą nam niestety towarzyszyć jeszcze przez cały 2024 rok. Przypomnijmy sobie obowiązujące na tę chwilę przepisy odnośnie opodatkowania przychodów przez lekarzy za świadczenie usług medycznych oraz towarzyszące tej formie opodatkowania – opłacanie składki zdrowotnej.

Od wejście przepisów Polskiego Ładu (czyli od stycznia 2022 roku) lekarze nie mogą już rozliczać dochodów z działalności na karcie podatkowej. Nic nie wskazuje także na to, aby nowy rząd coś zmieniał w tej kwestii.

Przepisy znowelizowane w Polskim Ładzie dotyczyły części ustawy o zryczałtowanym podatku od niektórych przychodów osiąganych przez osoby fizyczne. Przepisy dotyczące stawki ryczałtu dla lekarzy określa:

Art. 12. Ryczałt od przychodów ewidencjonowanych wynosi:

Ust. 1. 14% przychodów ze świadczenie usług:

Pkt 2a) w zakresie opieki zdrowotnej (PKWiU dział 86).

A dział 86 PKWiU to m.in.:

Lekarz, który świadczy usługi w zakresie opieki medycznej, wybierając opodatkowanie ryczałtem – płaci ryczałt w stawce 14%.

Wyłączenia z ryczałtu związane ze świadczeniem usług na rzecz byłego pracodawcy -sprawdź tutaj.

Wybór formy opodatkowania od wejścia przepisów Polskiego Ładu, jest ściśle powiązany z wysokością składki zdrowotnej.

Składka zdrowotna w roku 2024 najprawdopodobniej będzie wg aktualnie obowiązujących zasad. Wybierając ryczałt ewidencjonowany jako formę opodatkowania będziemy opłacać składkę zdrowotną w wysokości, uzależnionej od rocznego przychodu. Trzeba to rozpatrywać w perspektywie rocznej, bo przy opłacaniu składki zdrowotnej progresywnie – i tak zapłacimy za każdy aktywny miesiąc roku.

Przychody roczne do 60 000zł. Jeżeli przychody z działalności gospodarczej za cały rok podatkowy wyniosą maksymalnie 60 000zł – to za każdy miesiąc, w którym była aktywna działalność (niepełny miesiąc jest traktowany dla tych celów jako 1 miesiąc) opłacamy składkę zdrowotną w wysokości 9% od podstawy wymiaru. Podstawą w tym progu jest 60% średniego wynagrodzenia. W roku 2023 składka za 1 miesiąc w tym progu to 376,16zł. W roku 2024 będzie więcej, szczegóły po 20 stycznia 2024.

Przychody roczne od 60 000,01zł do 300 000zł. Jeżeli przychody z działalności gospodarczej za cały rok podatkowy wyniosą więcej niż 60 000zł i maksymalnie 300 000zł – to za każdy miesiąc, w którym była aktywna działalność (niepełny miesiąc jest traktowany dla tych celów jako 1 miesiąc) opłacamy składkę zdrowotną w wysokości 9% od podstawy wymiaru. Podstawą w tym progu jest 100% średniego wynagrodzenia. W roku 2023 składka za 1 miesiąc w tym progu to 626,93zł. W roku 2024 będzie więcej, szczegóły po 20 stycznia 2024.

Przychody roczne powyżej 300 000zł. Jeżeli przychody z działalności gospodarczej za cały rok podatkowy wyniosą więcej 300 000zł – to za każdy miesiąc, w którym była aktywna działalność (niepełny miesiąc jest traktowany dla tych celów jako 1 miesiąc) opłacamy składkę zdrowotną w wysokości 9% od podstawy wymiaru. Podstawą w tym progu jest 180% średniego wynagrodzenia. W roku 2023 składka za 1 miesiąc w tym progu to 1128,48zł. W roku 2024 będzie więcej, szczegóły po 20 stycznia 2024.

Leasing luksusowych samochodów a koszty podatkowe. W niniejszym artykule zostaną przedstawione na praktycznych przykładach scenariusze leasingu luksusowego samochodu w firmie. Jaka część opłat leasingowych będzie kosztem podatkowym. Jaka część tych opłat została od 2019 wyłączona z kosztów uzyskania przychodu. Jak wyliczyć proporcję, w zależności od wartości pojazdu w leasingu. Limity dotyczące maksymalnej wartości samochodów osobowych omówione są w art. 23 ust 1 pkt 47a ustawy o PIT. Nie uważa się za koszty uzyskania przychodów wydatków: dotyczących samochodu osobowego opłat wynikających z umowy leasingu, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, wysokości przekraczającej ich część ustaloną w takiej proporcji, w jakiej kwota 150 000 zł pozostaje do wartości samochodu osobowego będącego przedmiotem umowy.

Co to jest wartość samochodu osobowego w umowie leasingu? Jest to wartość samochodu określona w umowie leasingowej, pomniejszona o wartość podatku VAT, który zgodnie z przepisami może być odliczony. Sprawdźmy to na przykładach. Przyjmijmy założenia: wartość samochodu z umowy leasingowej to 300 000zł netto + 69 000 zł podatek VAT, wartość brutto pojazdu to 369 000zł. Opłata wstępna (czynsz inicjalny) wynosić będzie 100 000zł netto + 23 000zł VAT – wartość brutto opłaty wstępnej to 123 000zł.

Przykład 1. Podatnik jest zwolniony z VAT – np. lekarz. Wartością samochodu osobowego dla podatnika zwolnionego z VAT jest wartość brutto. Wartość brutto przykładowego samochodu z umowy leasingowej to 369 000 zł. Liczymy proporcję:

150 000 / 369 000 x 100% = 40,65%

Współczynnik ten będzie się odnosił do faktury za wpłatę własną do leasingu oraz do rat leasingowych. Uwaga! współczynnik ten nie odnosi się do wykupu samochodu z leasingu. Liczymy teraz jaka część z faktury za wpłatę własną będzie kosztem podatkowym:

123 000 zł x 40,65% = 49999,50zł

Przykład 2. Podatnik VAT czynny ale samochód będzie użytkował zarówno firmowo jak i prywatnie. W związku z powyższym możliwe jest odliczenie 50% VAT. Najpierw ustalamy wartość samochodu osobowego, która jest potrzebna do wyliczenia współczynnika. Wartość VAT do odliczenia to 69 000zł x 50% = 34 500zł. Wartość samochodu brutto z umowy leasingowej to 369 000 zł. Pomniejszamy tę wartość o odliczony podatek VAT i mamy interesująca nas wartość samochodu osobowego: 369 000zł – 34 500zł = 334 500zł. Liczymy proporcję:

150 000 / 334 500 x 100% = 44,84%

Następnie przeliczamy jaka wartość z faktury za wpłatę własną będzie w tym przykładzie kosztem podatkowym. Najpierw ustalamy wartość faktury po odjęciu podatku VAT, który jest możliwy do odliczenia. VAT wykazany w fakturze za wpłatę własną to 23 000zł. Odliczamy 50% czyli 11 500zł. Wartość faktury, która następnie będzie mnożona przez współczynnik to 123 000zł – 11 500zł = 111 500zł.

111 500 zł x 44,84% = 49 996,60zł

Przykład 3. Podatnik VAT czynny będzie użytkować samochodów w 100% firmowo. Warunki: zgłoszenia na VAT-26, prowadzenie kilometrówki, wprowadzenie regulaminu użytkowania samochodu, który wyklucza możliwość użytkowania prywatnego. W tym przypadku możemy odliczyć 100% podatku VAT ale uwaga! nadal koszty podatkowe są limitowane wartością pojazdu. Ustalamy najpierw wartość pojazdu: 369 000zł – 69 000z (pełne odliczenie VAT) = 300 000zł. Następnie ustalamy proporcję:

150 000 / 300 000 x 100% = 50%

W tym przykładzie z faktury za wpłatę własną odliczymy cały VAT tj. 23 000zł. Wartość faktury to 100 000zł. Wartość kosztu podatkowego za wpłatę własną:

100 000 zł x 50% = 50 000,00zł

Leasing luksusowych samochodów od 2019 roku niestety nie jest już tak opłacalny jak kiedyś. Szczególnie w leasingu operacyjnych z wykupem o małej wartości. Warto podpisać leasing z jak największą wartością wykupu pojazdu. Sam wykup pojazdu z leasingu nie jest już związany z umową leasingu więc obowiązuje tutaj nowy limit. Jeżeli wykup będzie poniżej 150 tysięcy złotych – możemy taki samochód amortyzować w firmie i mieć 100% odpis amortyzacyjny w kosztach uzyskania przychodu.

Sprawdź limity dotyczące ubezpieczenia AC i GAP w przypadku samochodu elektrycznego.

Kasa fiskalna dla lekarzy w 2024. W dniu 24 listopada 2023 roku ukazało się nowe rozporządzenie MF w sprawie zwolnienia z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących. Rozporządzenie obowiązuje na okres jednego roku tj. w okresie 01.01.2024 do 31.12.2024. Generalnie rozporządzenia nie zmienia wcześniejszych zasad dotyczących zwolnienia z ewidencjonowania na kasie fiskalnej.

Zwolnienia w rozporządzeniu: § 2 ust. 1. Zwalnia się z obowiązku prowadzenia ewidencji w danym roku podatkowym, czynności wymienione w załączniku do rozporządzenia oraz § 3 ust. 1 pkt 1) Zwalnia się z obowiązku ewidencji w danym roku podatkowym, podatników, u których wartość sprzedaży dokonanej na rzecz osób fizycznych nieprowadzących działalności gospodarczej nie przekroczyła w poprzednim roku kwoty 20 000zł. W pierwszym roku limit ten liczy się proporcjonalnie.

Czy kasa fiskalna dla lekarzy w 2024 jest obowiązkowa czy można skorzystać ze zwolnienia? Dla lekarzy w rozporządzeniu istnieje wyłączenie ze zwolnień. Zwolnień, o których mowa w w § 2 i § 3, nie stosuje się w przypadku świadczenia usług:

Czyli lekarz świadczący usługi dla osób fizycznych w zakresie opieki medycznej (…) musi używać kasy fiskalnej od pierwszej sprzedaży. Nie obowiązuje lekarza limit 20 000 zł na rok. Nie ma też usług medycznych wykazanych w załączniku jako usługi zwolnione z ewidencji na kasie fiskalnej.

Jedyne zwolnienie, jakie może dotyczyć lekarza to świadczenie usług online (teleporady) po spełnieniu pewnych warunków:

Czy usługi medyczne są opodatkowane podatkiem VAT? Jaka jest właściwa stawka VAT dla usług medycznych? Odpowiedzi znajdziesz w naszym krótkim poradniku dla lekarzy.

Zasada ogólna dla podatku VAT (podatku od towarów i usług) mówi, że każdy przedsiębiorca prowadzący działalność podlega obowiązkowi podatku VAT. Dokładnie mowa o tym w art. 5 ust. 1 ustawy o VAT: „Opodatkowaniu podatkiem od towarów i usług, zwanym dalej „podatkiem”, podlegają: odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju„. W ustawie jednak mamy także możliwość zastosowania zwolnienia z podatku VAT. Zwolnienie może być przedmiotowe – czyli konkretne usługi po spełnieniu pewnych warunków są zwolnione z podatku z VAT. Katalog takich usług wymieniony jest w artykule 43 ust. 1. „zwalnia się od podatku:”

Czyli należy zawsze spełnić dwa warunki, aby zastosować zwolnienie z art. 43. Usługa medyczna musi służyć utrzymaniu lub poprawie zdrowia i musi być wykonana przez np. przez lekarza.

Przykładem usług, w których spełniony jest tylko jeden warunek i takie usługi podlegają opodatkowaniu: medycyna estetyczna służąca poprawie wyglądu (są to usługi medyczne ale podlegają opodatkowaniu VAT), wybielanie zębów, testy genetyczne w celu ustalenia ojcostwa, badania psychologiczne dla kierowców, usługi biegłego sądowego.

W przypadkach, kiedy lekarz wykonuje czynności niesłużące profilaktyce, zachowaniu, ratowaniu, przywracaniu i poprawie zdrowia, może skorzystać z drugiego zwolnienia z VAT, jakie przewiduje ustawa. Chodzi o art. 113 ust 1. „Zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200 000 zł.„. W pierwszym roku działalności liczymy ten limit proporcjonalnie do liczby dni aktywnej działalności w roku. Np. jeżeli rok ma 365 dni, działalność otwieramy z dniem 1 lipca – limit na pierwszy rok wynosi 200000/365*184=100821,91zł. Oczywiście do limitu 200tys. nie wliczamy usług zwolnionych na podstawie art. 43. Korzystamy z dwóch zwolnień równolegle. Na art. 43 świadczymy np. usługi na kontrakcie b2b z przychodnią. Jednocześnie świadczymy także inne usługi np. jako biegły sądowy – i tutaj pilnujemy limitu 200tys/rok i to także są usługi ze stawką VAT „zwolnione”. Może więc być sytuacja, że za usługi medyczne osiągniemy w ciągu roku przychód 250tys, za usługi zwolnione na art. 113 ust. 1 przychód będzie wynosić 190tys. Nadal pozostajemy zwolnieni, pomimo że w sumie przychód był wyższy niż 200tys zł.

Sprawdź jaką możesz mieć formę opodatkowania współpracując z byłym pracodawcą.

Zastanawiasz się jak założyć indywidualną praktykę lekarską oraz działalność gospodarczą? W prosty sposób omówimy krok po kroku jak przejść formalności szybko i bezstresowo.

Indywidualna praktyka lekarska to inaczej jednoosobowa działalność, która jest prowadzona przez lekarza. Różnicą pomiędzy działalnością prowadzoną np. przez programistę a przez lekarza jest to, że lekarz musi spełnić dodatkowe kryterium dotyczące działalności regulowanej. Jakie są rodzaje działalności regulowanej w Polsce można zobaczyć na stronie biznes.gov.pl.

Pierwszym krokiem jest założenie działalności gospodarczej. Współpracując z naszym biurem rachunkowym otrzymasz instrukcję, dzięki której w kilka minut bezproblemowo wypełnisz wniosek o wpis do ceidg na stronie biznes.gov.pl. We wpisie m.in. należy podać kody PKD. Jakie PKD jest odpowiednie dla lekarza?

86.21.Z – ogólna praktyka lekarska

86.22.Z – specjalistyczna praktyka lekarska

86.23.Z – praktyka lekarska dentystyczna

86.90.A, 86.90.B, 86.90.C, 86.90.D, 86.90.E – pozostała działalność w zakresie opieki zdrowotnej

Skorzystaj z wyszukiwarki kodów PKD.

We wpisie należy także wybrać formę opodatkowania. Uwaga! Jeżeli nie wybierzesz żadnej formy opodatkowania oznacza automatyczne rozliczanie wg zasad ogólnych czyli wg skali podatkowej. Lekarz prowadzący działalność gospodarczą w formie indywidualnej praktyki lekarskiej ma do wyboru 3 formy opodatkowania:

Skala podatkowa (zasady ogólne) czyli podatek od dochodu 12% i po przekroczeniu progu podatkowego 32%. Uwaga! Wybierając zasady ogólne należy pamiętać, że dochody z działalności łączą się z innymi dochodami liczonymi wg skali podatkowej np. z dochodami z etatu.

Podatek liniowy – opłacany z dochodu wg stawki 19%. Od wprowadzenia przepisów nowego ładu coraz mniej opłacalna forma opodatkowania z uwagi na składkę zdrowotną opłacaną także od dochodu w wysokości 4,9%.

Ryczałt ewidencjonowany czyli podatek od przychodu. Najbardziej opłacalna forma opodatkowania dla lekarzy pracujących na b2b. Mało kosztów oznacza, że dochód jest prawie w wysokości przychodu. Korzystniej jest opłacać ryczałt od przychodów w wysokości 14%. Dodatkową zaletą jest też niska składka zdrowotna w porównaniu do składki opłacanej przy pozostałych formach opodatkowania.

Jaka forma opodatkowania jest najlepsza dla lekarza? Sprawdź na naszym kalkulatorze.

Po wysłaniu wniosku o wpis do CEIDG najpóźniej na drugi dzień roboczy otrzymasz NIP i REGON. Zgłoszenie do ZUS oczywiście jest po naszej stronie.

Każdy lekarz, który chce prowadzić działalność gospodarczą i rozpocząć praktykę zawodową musi uzyskać wpis praktyki lekarskiej do rejestru podmiotów wykonujących działalność leczniczą – oczywiście można to zrobić online. Do wniosku będziesz musiał dołączyć:

Po pozytywnym rozpatrzeniu wniosku, działalność lekarska zostaje wpisana do rejestru. Dane o wpisanie na listę podmiotów leczniczych automatycznie zostaną przekazane do CEIDG.

Dotacja Mój Elektryk – jak wygląda księgowanie, co z PIT a co z VAT? Przedsiębiorcy, którzy chcą zakupić lub wyleasingować samochód elektryczny mogą skorzystać z dotacji „mój elektryk”. Dofinansowanie pochodzi z Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (NFOSiGW). Więcej o dotacji na stronie ministerstwa. Dofinansowanie dla firm może wynieść od 18 750zł do 27 000zł dla samochodów osobowych oraz dla samochodów dostawczych aż do 70 tysięcy złotych. Skupmy się na dofinansowaniu w wysokości 27 000zł. Warunki: samochód osobowy w pełni elektryczny, wnioskodawca obliguje się do średniorocznego przebiegu na poziomie powyżej 15tys km. Sprawdź jakie są limity przy uwzględnianiu do kosztów składki AC i GAP przy ubezpieczeniu elektryka.

Dotacja „mój elektryk” a księgowanie w podatku VAT. Uzyskanie dotacji do zakupu/leasingu samochodu elektrycznego w żaden sposób nie obliguje nas do zapłaty VAT od otrzymanej dotacji. Podatek VAT odliczymy od nabycia samochodu elektrycznego lub od opłat leasingowych. Odliczenie VAT będzie na zasadach ogólnych tj. identycznie jak to jest przy odliczaniu VAT przy samochodach spalinowych. Dotacja w żaden sposób nie wpłynie na odliczenie VATu. W większości będzie to odliczenie 50% VAT – samochód osobowy z mieszanym przeznaczeniem (firmowo i prywatnie). Jeżeli pojazd będzie wykorzystywany tylko firmowo – możliwe 100% odliczenie podatku VAT. Oczywiście w tym przypadku musi być regulamin użytkowania pojazdu, prowadzona „kilometrówka”, zgłoszenie VAT-R i całkowite wykluczenie użytku prywatnego.

Dotacja „mój elektryk” a przychód podatkowy. Czy otrzymanie dotacji na zakup lub leasing samochodu elektrycznego z dotacji z NFOSiGW jest zwolnione z podatku? Na szczęście taka dotacja jest zwolniona z podatku, o czym mowa w art. 21 ust 1. pkt 129a Ustawy o podatku dochodowym od osób fizycznych (UPDOF): Wolne od podatku są: świadczenia, w szczególności dotacje oraz kwoty umorzonych pożyczek, otrzymane ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej (…).

Dotacja „mój elektryk” a koszty uzyskania przychodu. W zależności czy samochód elektryczny będzie zakupiony czy będzie leasingowany – inaczej to wpłynie na koszty uzyskania przychodu.

Dotacja „mój elektryk” i leasing. Dotacja może pokryć opłatę wstępną i opłatę transferową. Ponieważ w ustawnie nie ma żadnego wyłączenia dotyczącego tych wydatków, sfinansowanych dotacją – faktura za opłatę wstępną i transferową będzie kosztem podatkowym. Limituje nas jedynie wartość samochodu elektrycznego tj. 225 tysięcy złotych.

Dotacja „mój elektryk” a nabycie i amortyzacja. Niestety w ustawie jest zapis, mówiący o amortyzacji środka trwałego sfinansowanego np. dotacją. Art. 23 ust 1. pkt 45 UPDOF Nie uważa się za koszty uzyskania przychodów: odpisów z tytułu zużycia środków trwałych (…) od tej części ich wartości (…) zwróconym w jakikolwiek formie.

Przykład. Podatnik zakupił samochód osobowy elektryczny o wartości 225 tysięcy brutto. Jest podatnikiem zwolnionym z VAT (lekarz) i otrzymał dofinansowanie w wysokości 27 tysięcy zł. Ponieważ wartość 225tys mieści się w limicie sytuacja jest prosta. Wartość, od której odpis amortyzacyjny będzie kosztem podatkowym to 225000-27000=198000zł. Stawka amortyzacji samochodów osobowych to 20%. Mamy więc 198000*20%/12=3300zł. Taka wartość z odpisu amortyzacyjnego będzie kosztem podatkowym. Pozostałe 27000*20%/12=450zł jest wyłączone z kosztów uzyskania przychodu.

Lekarz a forma opodatkowania. Prowadzący działalność gospodarczą lekarze mogą wybrać jedną z trzech form opodatkowania: zasady ogólne (skala podatkowa 12% i 32%), podatek liniowy 19% lub ryczałt ewidencjonowany 14%. Co jest najbardziej opłacalne pod kątem podatku oraz składki zdrowotnej sprawdzisz na naszym kalkulatorze.

Na przykładzie przedstawię jakie formy opodatkowania są możliwe do wyboru, jeżeli lekarz będzie współpracować z byłym pracodawcą. Lekarz prowadzi działalność od 2020 roku i jednocześnie pracuje na etacie w szpitalu. Poza godzinami etatowymi pracuje w kilku przychodniach. Ponieważ w żadnej z tych przychodni nie był zatrudniony na umowę o pracę, może w tym momencie mieć dowolną formę opodatkowania. Dodam, że jeżeli w którejś przychodni wcześniej był zatrudniony na umowę zlecenie – nie jest to negatywna przesłanka dotycząca wyboru formy opodatkowania. Nadal może wybrać dowolną formę opodatkowania.

W roku 2023 pojawia się możliwość zmiany formy współpracy z umowy o pracę na kontrakt b2b. Dla pełnego zobrazowania sytuacji pokażę wszystkie możliwe scenariusze, rozpoczęcie współpracy z byłym pracodawcą w trakcie roku, od nowego roku i co się stanie w zależności od formy opodatkowania wybranej już wcześniej tj. na cały 2023 rok.

Przykład 1. W roku 2023 wybrana forma opodatkowania to ryczałt ewidencjonowany. Lekarz zdecydował się zakończyć umowę o pracę ze szpitalem 30 czerwca. Od 1 lipca współpracuje już na kontrakcie b2b. Pierwsza faktura za miesiąc lipiec zostanie wystawiona 31 lipca. Ustawa wyraźnie wskazuje, że jeżeli podatnik prowadzący działalność, który wybrał opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych uzyska z tej działalności przychody (…) ze świadczenia usług na rzecz byłego lub obecnego pracodawcy (…) traci w roku podatkowym prawo do opodatkowania w formie ryczałtu od przychodów ewidencjonowanych i, poczynając od dnia uzyskania tego przychodu do końca roku podatkowego, opłaca podatek dochodowy na ogólnych zasadach. Czyli w 2023 roku podatnik za okres styczeń-czerwiec był opodatkowany na ryczałcie, od lipca do grudnia działalność już musi być na zasadach ogólnych. Za przychody/dochody z działalności gospodarczej będzie musiał złożyć dwa zeznania roczne. W roku 2024 będzie już mógł zmienić formę opodatkowania na podatek liniowy ale jeszcze nie na ryczałt. Ryczałt będzie możliwy od 2025 roku.

Przykład 2. W roku 2023 lekarz wybrał opodatkowanie działalności podatkiem liniowym. Do końca czerwca był też zatrudniony na etacie w szpitalu. Rozwiązał stosunek pracy i od lipca współpracuje ze szpitalem na kontrakcie b2b. Przesłanki negatywne dotyczące opodatkowania liniowego znajdziemy w ustawie o podatku dochodowym od osób fizycznych art. 9a ust 3. Jeżeli podatnik, który wybrał sposób opodatkowania (podatek liniowy), uzyska z działalności gospodarczej (…) ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, odpowiadających czynnościom, które podatnik (…) wykonywał lub wykonuje w roku podatkowym – w ramach stosunku pracy (…) podatnik ten traci w roku podatkowym prawo do opodatkowania (podatek liniowy) i jest obowiązany do wpłacenia zaliczek od dochodu osiągniętego od początku roku, obliczonych przy zastosowaniu skali podatkowej. Jest dużo gorzej niż w przykładzie 1. Rozpoczęcie współpracy z byłym pracodawcą w trakcie roku powoduje konieczność przeliczenia dochodów od początku roku wg skali podatkowej co w większości przypadków oznacza próg podatkowy i 32% podatek. W roku 2024 będzie już możliwość rozliczania się podatkiem liniowym, ponieważ przesłanka negatywna mówi o „wykonywał lub wykonuje w roku podatkowym”.

Przykład 3. Lekarz a forma opodatkowania w roku po zakończonej umowie o pracę. Lekarz postanawia zakończyć stosunek pracy w szpitalu z dniem 31 grudnia 2023 roku. Od 1 stycznia 2024 będzie współpracować ze szpitalem na kontrakcie b2b. Ponieważ do praca na rzecz byłego pracodawcy trzeba przeanalizować przesłanki negatywne. Dla opodatkowania ryczałtem negatywna przesłanka mówi o współpracy z byłym pracodawcą w „roku poprzedzającym rok podatkowy lub wykonywał lub wykonuje w roku podatkowym”. Rokiem podatkowym, z przykładu jest rok 2024 – czyli zgodnie z ustawą jest to rok poprzedzający. W 2024 nie może być opodatkowany ryczałtem. Taka możliwość będzie w roku 2025. A czy w 2024 roku może być opodatkowany podatkiem liniowym? Tak, może bo przesłanka negatywna dotycząca podatku liniowego mówi tylko o „wykonywał lub wykonuje w roku podatkowym – w ramach stosunku pracy (…) podatnik ten traci w roku podatkowym prawo do opodatkowania (podatek liniowy)„. Stosunek pracy był w 2023 więc w 2024, nowym już roku może wybrać podatek linowy.

Sprawdź ile wyniosą składki ZUS w 2024 roku. Kolejny rok i kolejne podwyżki składek do ZUS. W roku 2023 składki ZUS społeczne były na tym poziomie. Wzrasta przeciętne wynagrodzenie, wzrasta minimalne wynagrodzenie więc i składki społeczne przedsiębiorców szybują w górę.

Przeciętne wynagrodzenie wg założeń projektu budżetu na rok 2024 wynosić będzie 7824zł. Podstawą składek dla opłacających „duży ZUS” jest 60% przeciętnego wynagrodzenia więc na 2024 podstawą będzie 4694,40zł.

Minimalne wynagrodzenie na rok 2024 będzie podobnie jak w 2023, zmieniane w trakcie roku. W okresie styczeń-czerwiec wynosić będzie 4242zł. W okresie lipiec-grudzień 4300zł. Podstawą na tzw. preferencyjnym ZUS jest 30% minimalnego wynagrodzenia. Podstawa w 2024 będzie wynosić odpowiednia: w pierwszym półroczu 1272,60zł, w drugim półroczu 1290zł.

SKŁADKI ZUS SPOŁECZNE + FUNDUSZ PRACY W 2024 ROKU (bez składki zdrowotnej):

Duży ZUS bez składki chorobowej 1485,31zł miesięcznie

Duży ZUS ze składką chorobową 1600,32zł miesięcznie

ZUS preferencyjny (styczeń-czerwiec) bez składki chorobowej 371,47zł miesięcznie

ZUS preferencyjny (styczeń-czerwiec) ze składką chorobową 402,65zł miesięcznie

ZUS preferencyjny (lipiec-grudzień) bez składki chorobowej 376,55zł miesięcznie

ZUS preferencyjny (lipiec-grudzień) ze składką chorobową 408,16zł miesięcznie

Wysokość składki zdrowotnej sprawdź na naszym kalkulatorze.

Będąc na zasadach ogólnych opłacamy składkę zdrowotną 9% od dochodu.

Na podatku liniowym ta składka to 4,9% dochodu.

Na ryczałcie ewidencjonowanym płacimy składkę zdrowotną w zależności od poziomu przychodu*. Roczny przychód do kwoty 60tys złotych to 419,46zł miesięcznie. Przy rocznym przychodzie w przedziale powyżej 60 tysięcy i do 300 tysięcy złotych – 699,11zł za każdy miesiąc aktywnej działalności gospodarczej. Przy przychodach rocznych powyżej 300 tysięcy złotych – w roku 2024 płacimy składkę zdrowotną w wysokości 1258,39zł za każdy miesiąc.

*przychód dla celów składki zdrowotnej=przychód-zapłacone składki ZUS społeczne

Strona korzysta z plików cookie w celu realizacji usług zgodnie z Polityką Cookies. Możesz określić warunki przechowywania lub dostępu mechanizmu cookie w Twojej przeglądarce.