Od 1 stycznia 2026 będą trzy limity dotyczące wartości samochodów osobowych, których wartość może stanowić KUP (koszt uzyskania przychodów). Do poniższych limitów zaliczane są samochody nabyte, wyleasingowane lub wzięte w najem po 31 grudnia 2025 a także samochody w leasingu/najmie, które rozpoczęły się przed 2026. Oznacza to, że osoby które mają rozpoczęte umowy leasingowe i wartość pojazdu wg umowy jest powyżej 100tys, oraz jest to samochód z emisją 50g CO2/km lub więcej – raty leasingowe będą od stycznia 2026 przeliczane wg nowej proporcji. W konsekwencji koszt podatkowy będzie mniejszy. Przepis ten nie dotyczy samochodów wprowadzonych do środków trwałych przed 1 stycznia 2026. Samochody amortyzowane będą wg zasad obowiązujących w 2025.

Nie uważa się za koszty uzyskania przychodów:

– odpisów z tytułu zużycia samochodu osobowego (czyli zakup pojazdu i amortyzacja),

– oraz opłat wynikających z umowy leasingu, umowy najmu, dzierżawy lub innej umowy o podobnym charakterze,

w części ustalonej od wartości samochodu przewyższającej kwotę:

a) 225 000 zł – w przypadku samochodu osobowego będącego pojazdem elektrycznym w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych oraz w przypadku samochodu osobowego będącego pojazdem napędzanym wodorem w rozumieniu art. 2 pkt 15 tej ustawy

b) 150 000 zł – w przypadku pozostałych samochodów osobowych (spalinowych, hybrydowych) – jeśli emisja CO2 silnika spalinowego samochodu osobowego, określona na podstawie danych zawartych w centralnej ewidencji pojazdów, wynosi mniej niż 50 g na kilometr (w praktyce będą to jedynie hybrydy plug-in i to tylko niektóre modele)

c) 100 000 zł – jeśli emisja CO2 silnika spalinowego samochodu osobowego, określona na podstawie danych zawartych w centralnej ewidencji pojazdów, jest równa lub wyższa niż 50 g na kilometr (tu będą wszystkie samochody spalinowe, zwykłe hybrydy, część hybryd plug-in)

Przykład 1. Podatnik jest zwolniony z VAT – np. lekarz. Wartością samochodu osobowego dla podatnika zwolnionego z VAT jest wartość brutto. Wartość brutto przykładowego samochodu z umowy leasingowej to 300 000 zł. Samochód jest pojazdem elektrycznym. Liczymy proporcję:

225 000 / 300 000 x 100% = 75,00%

Współczynnik ten będzie się odnosił do faktury za wpłatę własną do leasingu oraz do rat leasingowych. Uwaga! współczynnik ten nie odnosi się do wykupu samochodu z leasingu. Liczymy teraz jaka część z faktury za wpłatę własną będzie kosztem podatkowym. Faktura za wpłatę własną jest na 50 000zł brutto.

50 000 zł x 75,00% = 37 500 zł

Do kosztów wprowadzimy 37 500zł, pozostała część raty podatkowo przepada.

Rata miesięczna wynosi 5 000zł. Kosztem podatkowym z każdej raty będzie kwota 3750zł.

Przykład 2. Podatnik jest zwolniony z VAT – np. lekarz. Wartością samochodu osobowego dla podatnika zwolnionego z VAT jest wartość brutto. Wartość brutto przykładowego samochodu z umowy leasingowej to 300 000 zł. Samochód jest pojazdem spalinowym (hybryda plug-in), którego emisja wynosi 40 g CO2/km. Liczymy proporcję:

150 000 / 300 000 x 100% = 50,00%

Współczynnik ten będzie się odnosił do faktury za wpłatę własną do leasingu oraz do rat leasingowych. Uwaga! współczynnik ten nie odnosi się do wykupu samochodu z leasingu. Liczymy teraz jaka część z faktury za wpłatę własną będzie kosztem podatkowym. Faktura za wpłatę własną jest na 50 000zł brutto.

50 000 zł x 50,00% = 25 000 zł

Do kosztów wprowadzimy 25 000zł, pozostała część raty podatkowo przepada.

Rata miesięczna wynosi 5 000zł. Kosztem podatkowym z każdej raty będzie kwota 2500zł.

Przykład 3. Podatnik jest zwolniony z VAT – np. lekarz. Wartością samochodu osobowego dla podatnika zwolnionego z VAT jest wartość brutto. Wartość brutto przykładowego samochodu z umowy leasingowej to 300 000 zł. Samochód jest pojazdem spalinowym, którego emisja CO2 wynosi 50 g lub więcej na km. Liczymy proporcję:

100 000 / 300 000 x 100% = 33,33%

Współczynnik ten będzie się odnosił do faktury za wpłatę własną do leasingu oraz do rat leasingowych. Uwaga! współczynnik ten nie odnosi się do wykupu samochodu z leasingu. Liczymy teraz jaka część z faktury za wpłatę własną będzie kosztem podatkowym. Faktura za wpłatę własną jest na 50 000zł brutto.

50 000 zł x 33,33% = 16 665 zł

Do kosztów wprowadzimy 16 665zł, pozostała część raty podatkowo przepada.

Rata miesięczna wynosi 5 000zł. Kosztem podatkowym z każdej raty będzie kwota 1666,50zł.

Przykład 4. Podatnik jest zwolniony z VAT – np. lekarz. Wartością samochodu osobowego dla podatnika zwolnionego z VAT jest wartość brutto. Wartość brutto przykładowego samochodu z umowy leasingowej to 300 000 zł. Samochód jest pojazdem spalinowym, którego emisja CO2 wynosi 50 g lub więcej na km. Umowa leasingu rozpoczęła się przed 2026 roku (np. w 2025, 2024 lub wcześniej).

Liczymy proporcję w roku 2025:

150 000 / 300 000 x 100% = 50,00%

Rata miesięczna wynosi 5 000zł. Kosztem podatkowym z każdej raty będzie kwota 2500,00zł. Dotyczy to rat leasingowych do dnia 31.12.2025.

Liczymy proporcję w roku 2026:

100 000 / 300 000 x 100% = 33,33%

Rata miesięczna wynosi 5 000zł. Kosztem podatkowym z każdej raty będzie kwota 1666,50zł. Dotyczy to rat leasingowych od dnia 01.01.2026.

Limity nie dotyczą osób rozliczających się na ryczałcie, na ryczałcie nie odliczamy kosztów.

Limity nie dotyczą rozliczania w koszty ubezpieczenia AC i GAP. Tutaj limit się nie zmienił i wynosi 150 000zł. Np. jeżeli mamy w polisie wartość pojazdu 200tys i opłatę za ubezpieczenie AC wynoszącą 5000zł. Bez względu czy jest to pojazd elektryczny, czy spalinowy – do kosztów liczymy proporcję 150 000zł/200 000zł*100%=75%. Koszt z polisy AC wynosi 5000*75%=3750zł. A jeżeli wartość pojazdu z polisy wynosi np. 140tys – całość kosztu ubezpieczenia AC będzie kosztem podatkowym.

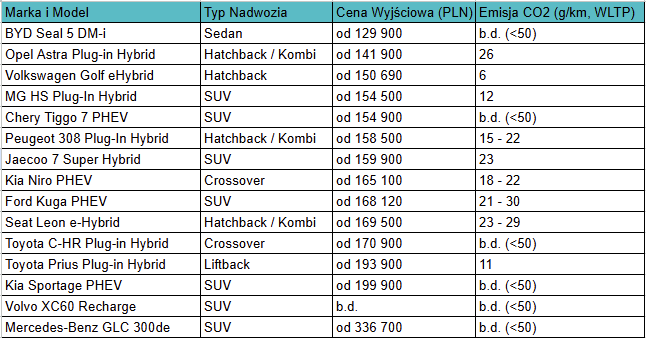

Samochody o wartości poniżej limitu można odliczać w całości. Np. nabycie auta spalinowego o wartości 100 000zł – odliczymy w 100%. Nabycie samochodu elektrycznego o wartości 200 000 zł – także odliczymy 100%. Trudno będzie znaleźć niskoemisyjny samochodów do 150 tys. Poniżej auta spełniające warunek emisyjności poniżej 50g CO2/km.

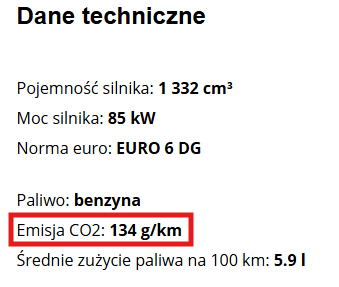

Emisyjność samochodu można sprawdzić na historiapojazdu.gov.pl